Casus 1 Journaalposten uit het memoriaal

Casus 1 Journaalposten uit het memoriaal bij vraag 1 tot en met 6

Sam heeft zijn eigen onderneming, een fietsenwinkel Healthy Ride. Hij verkoopt elektrische fietsen. Healthy Ride is een eenmanszaak.

Sam heeft een werknemer in loondienst. Sam past de permanentie toe per maand.

Elektrische fietsen vallen onder het hoge btw-tarief.

Sam gebruikt zijn privéauto ook voor zijn bedrijf. In december 2025 heeft hij 500 km met zijn auto gereden voor zijn bedrijf.

Op de site van de Belastingdienst staat:

Heeft u zelf een auto gekocht voor privégebruik en gebruikt u deze ook zakelijk? Dan trekt u geen autokosten af. In plaats daarvan trekt u dan een vast bedrag van € 0,23 per zakelijk gereden kilometer af.

Journaliseer de autokosten van december.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Puntentoekenning

1 punt voor 4200

1 punt voor 0550

Over december 2025 heeft Sam de volgende loonberekeningen gemaakt:

|

Omschrijving |

Bedrag |

Tabel |

|

Salaris |

2.200,00 |

2.200,00 |

|

Totaal vergoedingen |

2.200,00 |

2.200,00 |

|

|

|

|

|

Loonheffing |

95,75 |

|

|

Totaal inhoudingen |

95,75 |

|

|

|

|

|

|

Vergoedingen |

2.200,00 |

2.200,00 |

|

Inhoudingen |

95,75 |

|

|

Nettoloon |

2.104,25 |

|

|

Omschrijving |

|

Bedrag |

|

Werkgever heffing Zvw |

143,22 |

|

|

Afdracht WW/Awf |

60,28 |

|

|

Afdracht WAO/WIA |

128,08 |

|

|

Sociale lasten voor de werkgever |

|

331,58 |

|

Reservering vakantietoeslag |

176,00 |

|

|

Sociale lasten vakantietoeslag |

26,40 |

|

|

Kosten vakantietoeslag voor de werkgever |

|

202,40 |

|

Totaal loonkosten werkgever |

|

533,98 |

Journaliseer de loonkosten van december.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Puntentoekenning

1 punt voor 4000, 1810 en 1800

1 punt voor 4020 en 1810

1 punt voor 4080 en 18.30

Sam heeft per 1 december 2025 de volgende afschrijvingsstaat van de inventaris samengesteld:

|

Algemeen |

||||||

|

Vast actief |

Aanschaf datum |

Aanschaf waarde |

Restwaarde |

Gebruiksduur in jaren |

|

|

|

Gereedschap |

01-12-2020 |

€ 9.000,00 |

€ 900,00 |

5 |

|

|

|

Toonbank |

01-03-2021 |

€ 6.000,00 |

€ 600,00 |

6 |

|

|

|

Kassa |

01-03-2021 |

€ 3.000,00 |

€ 300,00 |

6 |

|

|

|

|

€ 18.000,00 |

|

|

|||

|

Financieel |

||||

|

Vast actief |

Cumulatieve afschrijving 1-1-2025 |

Boekwaarde 1-1-2025 |

Afschrijving 2025 t/m 30-11-2025 |

Cumulatieve afschrijving 31-12-2025 |

|

Gereedschap |

€ 6.615,00 |

€ 2.385,00 |

€ 1.485,00 |

|

|

Toonbank |

€ 3.450,00 |

€ 2.550,00 |

€ 825,00 |

|

|

Kassa |

€ 1.725,00 |

€ 1.275,00 |

€ 412,50 |

|

|

|

€ 11.790,00 |

€ 6.210,00 |

|

|

Journaliseer de afschrijvingskosten voor december 2025.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Gereedschap is volledig afgeschreven

Afschrijving toonbank (€ 6.000 - € 600) / 72 = € 75

Afschrijving kassa (€ 3.000 - € 300) / 72 = € 37,50

Puntentoekenning

1 punt voor de journaalpost

1 punt voor het bedrag € 112,50

Sam besluit om op 31 december 2025 een nieuwe kassa aan te schaffen.

Op de afschrijvingsstaat per 31-12-2025 staan de volgende gegevens over de kassa:

|

Algemeen |

|||||

|

Vast actief |

Aanschaf datum |

Aanschaf waarde |

Restwaarde |

Gebruiksduur in jaren |

|

|

Kassa |

01-03-2021 |

€ 3.000,00 |

€ 300,00 |

6 |

|

|

Financieel |

||||

|

Vast actief |

Cumulatieve afschrijving 1-1-2025 |

Boekwaarde 1-1-2025 |

Afschrijving 2025 t/m 30-11-2025 |

Cumulatieve afschrijving 31-12-2025 |

|

Kassa |

€ 1.725,00 |

€ 1.275,00 |

€ 450,00 |

€ 2.175 |

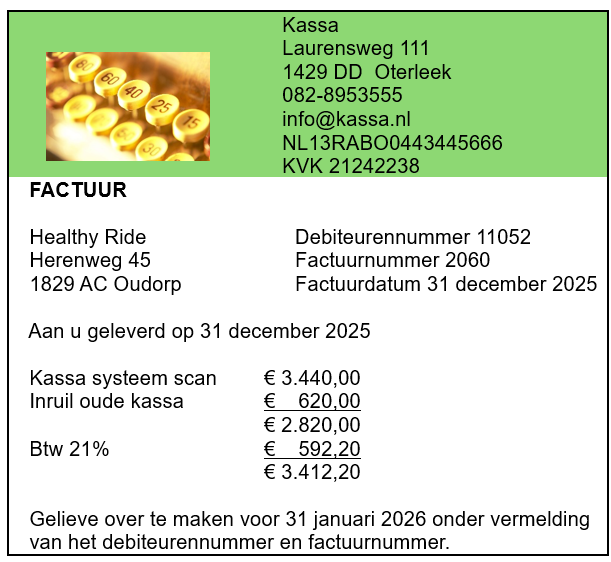

Van de leverancier van de nieuwe kassa ontvangt hij de volgende factuur.

Journaliseer de factuur van Kassa.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Boekwaarde oude kassa € 3.000 - € 2.175 = € 825

Verlies € 825 - € 620 = € 205

Puntentoekenning

1 punt voor de journaalpost

1 punt voor de bedragen

In 2026 wil Sam zijn diensten uitbreiden en de fietsen brengen naar zijn klanten. Hij leaset daarom per 1 januari 2026 een bestelauto.

Hij ontvangt van autodealer Ursem de volgende offerte:

Financial lease per 1-1-2026

Elektrische bestelauto met een nieuwprijs exclusief btw van € 50.000,00.

Duur 60 termijnen van € 952,95 per maandelijkse termijn.

Totale leaseprijs € 57.777,00.

Interestpercentage 6% per jaar.

Overzicht rente en aflossing 2026 in euro’s

|

Leasetermijn |

Datum |

Betaling |

Rente |

Aflossing |

Restschuld |

|

1 |

1-1-2026 |

11.452,95 |

250,00 |

702,95 |

49.297,05 |

|

2 |

1-2-2026 |

962,95 |

246,49 |

716,46 |

48.580,59 |

Journaliseer de factuur van de eerste leasetermijn.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Puntentoekenning

1 punt voor 0770 en 1600

1 punt voor 9700 en 1900

Sam heeft een garantievoorziening gevormd. Op 1 januari 2026 is het saldo van deze voorziening € 2.500.

Op 5 januari komt een klant klagen over de accu van zijn elektrische fiets. De klant heeft recht op garantie. Daarom geeft Sam een nieuwe accu mee. De verkoopprijs voor een accu is € 499 exclusief 21% btw en de inkoopprijs is € 320 exclusief 21% btw.

Journaliseer het meegeven van de accu aan de klant.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Puntentoekenning

1 punt voor journaalpost

1 punt voor bedrag